Фандинг на MOEX

механизм, который удерживает цену вечного фьючерса рядом со спотом

Ключевая идея

Фандинг — это механизм, который автоматически выравнивает цену вечного фьючерса и базового актива за счёт платежей между участниками.

Кто платит фандинг

- • если фандинг положительный — покупатели (лонги) вечного фьючерса платят продавцам (шорты)

- • если фандинг отрицательный — продавцы (шорты) вечного фьючерса платят покупателям (лонги)

Фандинг начисляется(списывается) в вечерний клиринг и входит в расчёт вариационной маржи.

Как считается фандинг на Московской бирже

Расчет происходит на основе разницы между ценой вечного фьючерса (ВФ) и ценой базового актива (БА).

Предупреждение

Для разных типов вечных фьючерсов (валютные, товарные, индексные) методы расчета могут отличаться, поэтому для более точного понимания рекомендуется ознакомиться с официальной документацией биржи.

Здесь мы рассмотрим общий принцип расчета на примере валютного вечного фьючерса CNYRUBF и его базового актива CNYRUB_TOM.

Фандинг для такого фьючерса рассчитывается в течение торговой сессии с 10:00 до начала вечернего клиринга в 19:00. При этом цены ВФ и БА рассчитываются каждую минуту, а фандинг - в конце торговой сессии на основе накопленного отклонения цены ВФ от БА.

Шаг 1. Расчет минутных цен

В начале определим чему равны цены ВФ и БА в каждую минуту торговой сессии:

- • Цена БА — это цена последней сделки на споте;

- • Цена ВФ — это медианное значение по 12 срезам bid/ask/last.

На картинке ниже на примере детально показано, как рассчитывается цена ВФ в течение одной минуты.

Медианная минутная цена ВФ по срезам стакана и сделок.

Шаг 2. Отклонение цены ВФ от БА

Теперь, зная цены ВФ и БА в каждую минуту, можно посчитать их разницу, то есть отклонение ВФ от БА. Отклонение может быть как положительным, так и отрицательным, в зависимости от того, выше или ниже находится цена ВФ относительно БА.

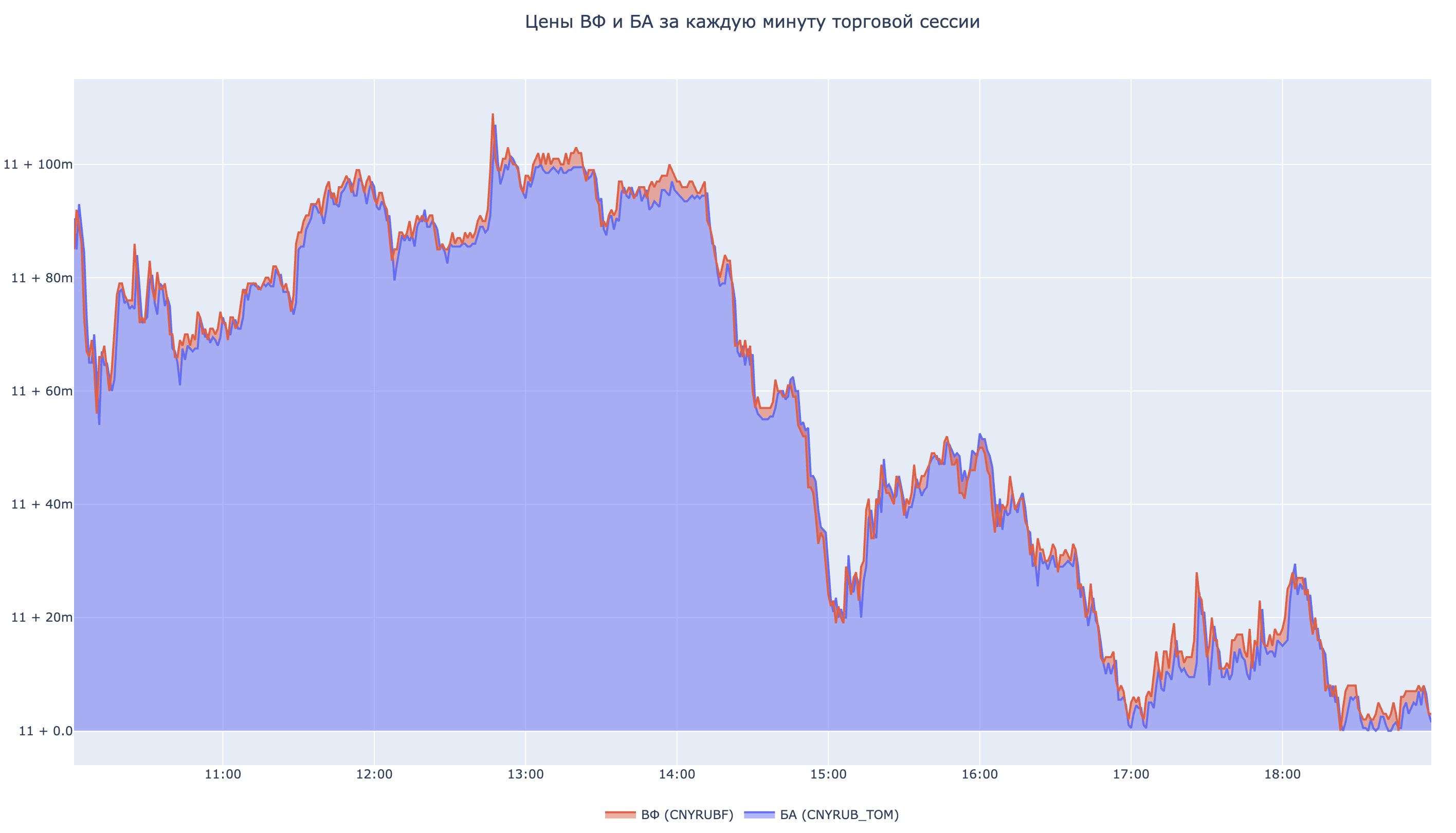

Ниже, в качестве примера, график для фьючерса CNYRUBF.

Динамика цен ВФ и БА в течение торговой сессии.

Если посчитать среднее накопленное отклонение ВФ от БА за торговую сессию, то мы получим значение фандинга, но пока еще не ограниченное(смотри следующий шаг). Это значение отклонения можно записать следующим образом:

Отклонение цены

D = MEAN(Цена вечного фьючерса − Цена базового актива)То есть отклонение D - это среднее значение среди всех минутных отклонений цены ВФ от БА за торговую сессию.

Накопленное отклонение (D) между ВФ и БА.

Шаг 3. Применение ограничений к D

Фактически, отклонение D и является фандингом. Нужно лишь наложить на него некоторые ограничения, чтобы фандинг не становился слишком большим при сильном отклонении, и не учитывался при малом отклонении.

Формула фандинга

- Funding = MIN(L2, MAX(-L2, MIN(-L1, D) + MAX(L1, D)))

- L1 = K1 * Цена Спот

- L2 = K2 * Цена Спот

Визуально эту формулу можно представить следующим образом:

Области, где фандинг равен нулю, растёт линейно и ограничивается максимумом.

Параметры фандинга

Значения K1 и K2 устанавливаются биржей и зависят от типа фьючерса:

- • K1 — определяет допустимое отклонение вечного фьючерса от спота, при котором фандинг не начисляется;

- • K2 — определяет максимальный фандинг, который может быть начислен.

Пример для валютных вечных фьючерсов:

| Параметр | Значение |

|---|---|

| Допустимое отклонение (K1) | ~0.1% |

| Максимальный фандинг (K2) | до ~0.15% |

Это означает, что даже при сильном расхождении цен платёж не превысит установленный лимит.

Источники

- Спецификация валютных вечных фьючерсов

moex.com/a8141

- Алгоритм определения расчетных цен фьючерсов

moex.com/a4418